Que o Sistema Tributário Nacional (STN) é complexo e caótico não é novidade. Da mesma forma, não surpreende afirmar que o Brasil demanda urgentemente uma profunda reforma tributária. Dizer que pessoas físicas e jurídicas têm a dura missão de se defender em meio a uma verdadeira selva tributária[1] também não causa espanto.

Contudo, não se pode negar que há outros aspectos, além do tributário, que impactam negativamente o ambiente de negócios brasileiro. Diante disso, seria exagero afirmar que o STN é uma âncora no desenvolvimento do ambiente de negócios brasileiro? A resposta é negativa, e o presente artigo tem por objetivo indicar algumas das razões que fazem do STN a referida âncora. Para tanto, este ensaio concentrar-se-á em quatro pontos: (i) a insegurança jurídica em matéria tributária, (ii) os altos custos de compliance tributário, (iii) a elevada carga tributária e (iv) o debate sobre a distribuição da carga tributária por bases de incidência, com ênfase na tributação sobre o consumo.

Antes, todavia, de se adentrar esses pontos, vale observar que, segundo o Projeto Doing Business[2] 2018, o Brasil ocupa a 125ª posição no ranking global relativo à facilidade de se fazer negócios. Uma vez que se está falando de um universo de 190 economias, definitivamente a brasileira não ocupa uma boa posição. Porém, chama a atenção o fato de que o pior desempenho por ela obtido foi no tópico “pagamento de impostos”. Nesse quesito, o Brasil ocupa a 184ª posição, ficando a frente apenas da República do Congo, Bolívia, República Centro-Africana, Chade, Venezuela e Somália[3]. Fica, portanto, evidenciada a influência negativa do STN para a mensuração da facilidade de se fazer negócios no Brasil.

Vive-se, por aqui, em um permanente estado de insegurança jurídica em matéria tributária[4], o que se deve, dentre outros fatores, à hipertrofia legislativa – agravada pelo elevado número de benefícios fiscais e pela ausência de controle dessas medidas –, à falta de clareza e qualidade técnica das normas tributárias e às frequentes modificações legislativas e jurisprudenciais. Essa insegurança, além de ser, por si só, desfavorável ao ambiente de negócios, acaba por impactar a livre concorrência, vez que uma competente assessoria tributária pode se mostrar como importante diferencial competitivo.

A mencionada insegurança jurídica e sua ação negativa sobre o ambiente de negócios é facilmente visualizada ao se verificar o grande número de litígios em matéria tributária[5], os quais decorrem, com grande frequência, de dúvidas acerca da interpretação da legislação tributária. Esse elevado nível de litigiosidade, além ser uma fonte de incertezas, acarreta elevados custos às empresas, bem como distorções concorrenciais. Em 2016, o estoque do contencioso tributário representava 66% do PIB[6].

Merecem destaque, também, os altos custos de compliance fiscal, os quais decorrem do exagerado número e da complexidade de obrigações acessórias – ou seja, os deveres impostos pela legislação no interesse da arrecadação e fiscalização tributária, tais como emissão de notas fiscais etc. Segundo o Projeto Doing Business 2018, no Brasil, “o tempo gasto para preparar, arquivar e pagar (ou reter)” impostos e contribuições previdenciárias é de 1958 horas por ano, o que não encontra paralelo no mundo. A título de comparação, tem-se que, nesse quesito, a média latino-americana é de 332,1 horas por ano e a dos países da Organização para a Cooperação e Desenvolvimento Econômico (OCDE), 160,7 horas por ano[7].

A carga tributária brasileira – apurada em 32,38% em 2016[8] e em 33,6% em 2017[9] – também chama a atenção, sendo comparável à de países da OCDE, cuja média foi, em 2016, de 34,3%[10]. Além de se apresentar elevada para o padrão de desenvolvimento brasileiro, há evidências de que a carga tributária estaria além do nível ótimo. Segundo Shikida et al[11], a carga tributária que maximizaria o crescimento econômico brasileiro seria de 28,35%.

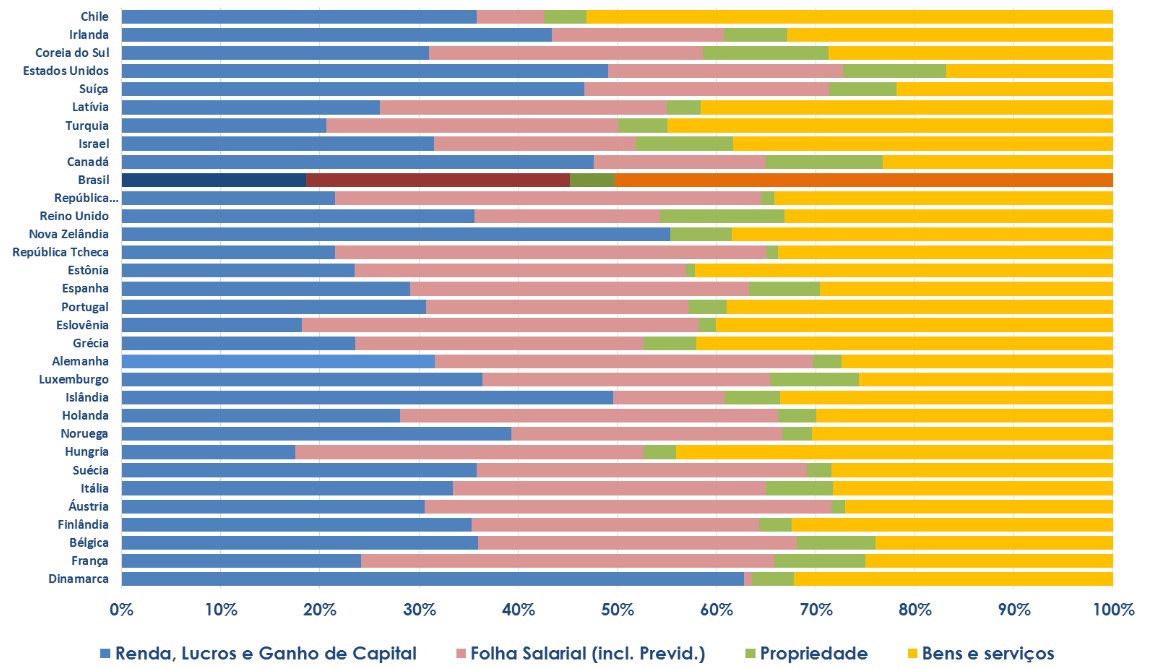

Há, ainda, falhas estruturais no STN, de modo que uma reforma voltada a torná-lo mais amigável aos negócios exigiria uma profunda reavaliação do sistema. Nesse sentido, a tributação sobre o consumo no Brasil tem sido criticada por ser uma das mais elevadas do mundo (15,8% em 2015), ao passo que a tributação sobre a renda é comparativamente mais baixa (8,4% em 2015). Logo, a distribuição da carga tributária por bases de incidência também merece ser cuidadosamente revista.

Gráfico 1 – Carga Tributária por Bases de Incidência – Brasil e Países da OCDE (2015)

Fonte: MINISTÉRIO DA FAZENDA. Carga tributária no Brasil – 2016: análise por tributos e base de incidência. Disponível em: <http://idg.receita.fazenda.gov.br/dados/receitadata/estudos-e-tributarios-e-aduaneiros/estudos-e-estatisticas/carga-tributaria-no-brasil/carga-tributaria-2016.pdf>. Acesso em 08 set. 2018.

Fonte: MINISTÉRIO DA FAZENDA. Carga tributária no Brasil – 2016: análise por tributos e base de incidência. Disponível em: <http://idg.receita.fazenda.gov.br/dados/receitadata/estudos-e-tributarios-e-aduaneiros/estudos-e-estatisticas/carga-tributaria-no-brasil/carga-tributaria-2016.pdf>. Acesso em 08 set. 2018.

De fato, a carga tributária sobre o consumo no Brasil é extremamente elevada. Mas, isso é apenas a “ponta do iceberg”, vez que a tributação sobre o consumo no Brasil mostra-se altamente complexa e confusa, lembrando que todos os entes da federação dispõem de competência relativa a essa matéria (IPI, PIS/COFINS, ICMS e ISS), o que torna sua disciplina esparsa e carente de sistematização, contribuindo para a insegurança jurídica.

Ademais, há, de fato, inegáveis desvantagens na tributação sobre o consumo, como a famigerada regressividade[12], de modo que os que têm menor renda são tributados de forma proporcionalmente mais pesada. No entanto, não se pode deixar de apontar vantagens em tributar o consumo, sob pena de se realizar uma análise rasa da questão. Dentre tais vantagens, podem-se mencionar a neutralidade em relação a decisões sobre investimentos e a possibilidade de alcançar rendas mantidas na informalidade[13]. Não por acaso, muitos países têm migrado para uma maior tributação sobre o consumo[14].

O que se pretende com essas observações é tão somente apontar para o fato de que se, por um lado, a distribuição da carga tributária por bases de incidência e a tributação sobre o consumo no Brasil devem, sim, ser revistas; por outro lado, não há solução fácil e óbvia para a questão, que demanda análise profunda e interdisciplinar.

Ante todo o exposto, tem-se demonstrado que, de fato, o STN não é nada amigável aos negócios. Entretanto, os desafios de uma reforma tributária vão muito além do enfrentamento dos pontos acima e de outros relacionados à disfuncionalidade do atual direito tributário brasileiro. Afinal, além de se atacar as falhas e a obsolescência do sistema, faz-se necessário lidar com os desafios impostos pela nova economia, a fim de permitir a construção de um ambiente de negócios propício ao investimento e à inovação[15].

[1] A expressão “selva tributária” (Steuerdschungel) e outras correlatas são frequentemente utilizadas pela doutrina alemã. Cf. HEY, Johanna. Steuerplanungssicherheit als Rechtsproblem. Köln: Dr. Otto Schmidt, 2002, p. 71-73.

[2] Trata-se projeto vinculado ao banco mundial que “analisa e compara as regulamentações aplicáveis às empresas e o seu cumprimento em 190 economias e cidades selecionadas nos níveis subnacional e regional” (GRUPO BANCO MUNDIAL. Doing Business. Disponível em: <http://portugues.doingbusiness.org/about-us>. Acesso em 08 set. 2018).

[3] GRUPO BANCO MUNDIAL. Doing Business 2018. Disponível em: <http://portugues.doingbusiness.org/>. Acesso em 08 set. 2018.

[4] Cf. TORRES, Heleno Taveira. Direito constitucional tributário e segurança jurídica: metódica da segurança jurídica do Sistema Constitucional Tributário. São Paulo: Revista dos Tribunais, 2011, p. 24.

[5] SENADO FEDERAL. Relatório do grupo de trabalho destinado a avaliar a funcionalidade do Sistema Tributário Nacional. Brasília, 2017, p. 13. Disponível em: <https://legis.senado.leg.br/sdleg-getter/documento?dm=7229607&disposition=inline>. Acesos em 09 set. 2018.

[6] SENADO FEDERAL. Relatório do grupo de trabalho destinado a avaliar a funcionalidade do Sistema Tributário Nacional. Brasília, 2017, p. 14. Disponível em: <https://legis.senado.leg.br/sdleg-getter/documento?dm=7229607&disposition=inline>. Acesos em 09 set. 2018.

[7] GRUPO BANCO MUNDIAL. Doing Business 2018. Disponível em: <http://portugues.doingbusiness.org/>. Acesso em 08 set. 2018.

[8] MINISTÉRIO DA FAZENDA. Carga tributária no Brasil – 2016: análise por tributos e base de incidência. Disponível em: <http://idg.receita.fazenda.gov.br/dados/receitadata/estudos-e-tributarios-e-aduaneiros/estudos-e-estatisticas/carga-tributaria-no-brasil/carga-tributaria-2016.pdf>. Acesso em 08 set. 2018.

[9] VALOR ECONÔMICO. Carga tributária sobe e atinge 33,6% do PIB. Disponível em: <https://www.valor.com.br/brasil/5377687/carga-tributaria-sobe-e-atinge-336-do-pib>. Acesso em 08 set. 2018.

[10] ORGANISATION FOR ECONOMIC CO-OPERATION AND DEVELOPMENT (OECD). Revenue statistics 2017: tax revenues trends in the OECD. Disponível em: <https://www.oecd.org/tax/tax-policy/revenue-statistics-highlights-brochure.pdf>. Acesso em 08 set. 2018.

[11] A carga tributária brasileira está além do seu nível ótimo? Medindo o excesso de governo no Brasil. Economic Analysis of Law Review, Brasília, v. 8, n. 2, p. 1-21, jul-dez 2017.

[12] Cf. SCHOUERI, Luís Eduardo. Direito tributário. 4ª ed. São Paulo: Saraiva, 2014, p. 408.

[13] Cf. ENGLISCH, Joachim. Wettbewerbsgleichheit im grenzüberschreitenden Handel. Tübingen: Mohr Siebeck, 2008, p. 586; SCHOUERI, Luís Eduardo. Direito tributário. 4ª ed. São Paulo: Saraiva, 2014, p. 411.

[14] Cf. HEY, Johanna. § 3 Steuersystem und Steuerverfassungsrecht. In: TIPKE, Klaus et al. Steuerrecht. 22ª ed. Köln: Otto Schmidt, 2015, p. 82.

[15] Cf. SENADO FEDERAL. Relatório do grupo de trabalho destinado a avaliar a funcionalidade do Sistema Tributário Nacional. Brasília, 2017, p. 40. Disponível em: <https://legis.senado.leg.br/sdleg-getter/documento?dm=7229607&disposition=inline>. Acesos em 09 set. 2018.

Deixe um comentário