Em continuidade à análise das particularidades do sistema financeiro capixaba, o que se pretende trazer com este artigo é uma investigação um pouco mais profunda sobre a atuação do Banco do Estado do Espírito Santo (Banestes). Para além de apenas uma análise clássica, qual seja, a de verificar a sustentabilidade econômico-financeira do banco e a evolução da gestão patrimonial, propõe-se aqui verificar se o Banestes cumpre com a função para a qual foi criado. Na verdade, mais do que apenas o Banestes, entende-se que há atribuições específicas que justifiquem a presença (ou não) de bancos estaduais sob gestão pública.

Em entrevista no dia 23 de setembro de 2018[1], o ex-presidente do Banestes, Guilherme Dias, ao citar uma famosa frase de Deng Xiaoping (“Não importa a cor do gato, o que importa é que ele cace os ratos”), apresenta uma importante justificativa para que o governo não altere a atual estrutura do banco. Segundo ele, a atuação do Banestes é de suma relevância para a disponibilidade de crédito vis a vis a captação de poupança no estado. Em outras palavras, à diferença de bancos privados que atuam em escala nacional, a importância do banco público capixaba reside no seu papel de ofertar proporcionalmente mais crédito que seus concorrentes no mercado interno em relação ao montante de poupança que captam.

De fato, quando se analisa a parte da literatura que defende a presença de bancos públicos na oferta de crédito local, o principal argumento é a capacidade destes bancos em mitigar as desigualdades regionais existentes também na disponibilidade de recursos líquidos. Como aponta, por exemplo, Jayme Jr e Crocco (2010), bancos, tal como agentes individuais, também enfrentariam decisões relativas à preferência pela liquidez, ou seja, a determinação de seus portfólios estaria sujeita a ativos e passivos com maiores ou menores graus de liquidez[2]. Mudanças na alocação de seus recursos entre estes ativos estariam condicionadas às expectativas e à confiança com as quais estas expectativas são formadas. Aspectos conjunturais (como uma crise internacional, por exemplo) bem como estruturais impactam estas expectativas. Para tornar mais clara esta relação, pensa-se em um momento de crise, como a de 2009, em que os bancos – especialmente os privados – diminuíram a disponibilidade de crédito e aumentaram as taxas de juros, afim de captarem mais poupança e diminuírem o grau de alavancagem.

A importância dos aspectos estruturais na determinação da preferência pela liquidez justifica a análise de Dias sobre a atuação nacional dos bancos privados. Regiões com menores incertezas, condicionadas a uma demanda fixa e segura, seriam mais atrativas na disponibilidade de empréstimos, enquanto que regiões dadas como periféricas não seriam tão atraentes. Em termos teóricos, a preferência pela liquidez dos bancos em regiões centrais é menor (ou seja, realizam mais empréstimos em relação aos depósitos) que em regiões periféricas.

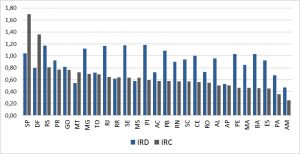

Para investigar empiricamente esta relação, utiliza-se informações disponíveis no site do Banco Central através do banco de dados “ESTBAN”, que reúne o balanço patrimonial das agências dos bancos por municípios. Estes dados permitem identificar a composição da carteira de ativos e passivos dos bancos e inferir se há diferenças na preferência pela liquidez dos bancos entre as regiões[3]. Para exemplificar a situação – que não apresenta diferenças substanciais ao longo dos dados da série –, é apresentado o gráfico 1, que calcula o Índice Regional de Depósitos e o Índice Regional de Crédito para os estados brasileiros. Tais índices consideram a contribuição dos depósitos/créditos de cada um dos estados para o total ponderada pela respectiva contribuição do PIB estadual para o brasileiro:

IRD e IRC para os estados brasileiros (dezembro de 2015)

Fonte: Estban (2018)

Elaboração: Ideies/Sistema Findes

Conforme é possível observar, enquanto que o Espírito Santo contribui para os depósitos nacionais quase que na mesma medida para o PIB nacional, o mesmo não se pode afirmar dos créditos. A título de comparação, a proporção do crédito em São Paulo supera em larga medida a sua contribuição ao PIB, corroborando a ideia de que o crédito se concentra em áreas mais desenvolvidas economicamente.

Examinando a dinâmica interna do crédito e do depósito para o Espírito Santo, esse mesmo banco de dados permite verificar a preferência pela liquidez de cada banco, de acordo com a atuação de suas agências nos municípios capixabas. Para tal, constrói-se um Índice de Preferência pela Liquidez (IPL), que nada mais é que a divisão entre os empréstimos mais líquidos pelos depósitos mais líquidos. Quando o IPL é superior a 1, a agência tem menor preferência pela liquidez, e contribui para o aumento da liquidez imediata à população. Quando é inferior, a agência “enxuga” liquidez daquele município.

No gráfico 2 é apresentada a evolução histórica da porcentagem de agências de cada um dos bancos mais relevantes do Espírito Santo que tenham o IPL superior a 1. Com o resultado, espera-se identificar a estratégia de atuação dos bancos no estado:

Gráfico 2 – Porcentagem das Agências (por bancos com atuação no ES) em que o IPL é superior a 1

Fonte: Estban (2018)

Elaboração: Ideies/Sistema Findes

O gráfico acima permite análises significativas para identificação da estratégia dos bancos. Enquanto que a Caixa Econômica Federal e o Banco do Brasil figuram como os bancos que possuem mais agências que disponibilizam mais liquidez nos municípios em que atuam, Banestes e Bradesco têm menos da metade de suas agências com IPL superior a 1. Isso significa que os bancos federais de fato seguem uma atuação para descentralizar o crédito, inclusive dentro do estado. Já o Banestes – diferentemente do que se esperaria – segue estratégia semelhante à dos grandes bancos privados.

O presente artigo não tem a intenção de propor a privatização do Banestes, mas uma reflexão sobre o seu papel na economia capixaba. Questiona-se, a partir dos dados apresentados, o argumento de que o banco funcione como um instrumento de crédito para a população capixaba. É fato que os resultados contábeis – lucro e pagamento de dividendos ao acionista majoritário, o governo do Estado – são positivos, e que o processo de reestruturação dos anos 2000 trouxe estabilidade financeira. Mas a função central do banco deixou de existir, se é que em algum momento de fato foi exercida. Este gato não está caçando o rato, e talvez precise ser melhor treinado.

[1] Ver https://www.gazetaonline.com.br/opiniao/colunas/beatriz_seixas/2018/09/a-visao-de-um-liberal-contrario-a-privatizacao-do-banestes-1014149318.html

[2] Liquidez é aqui entendida como a capacidade de um ativo em se transformar rapidamente em meio de pagamento (ou algo correspondente) a baixos custos de transação e pouca perda de valor.

[3] A metodologia utilizada se baseia em Dutra et alii (2015).

Thomáz Ortiz é economista, mestre pela Unicamp.

Prezado Thomaz, parabéns pelo artigo. Você procura comentar um dos pontos da minha entrevista recorrendo à literatura econômica e também a indicadores do BACEN. Sem dúvida, o debate aprofundado sempre ajuda a esclarecer os pontos envolvidos na argumentação.

Permita-me duas observações sobre os indicadores que você utilizou, que na prática possuem certas especificidades. Especialmente no Brasil, temos que ter muito cuidado em utilizar estatísticas econômicas, pois algumas delas apresentam aquilo que se chama de “falácia da composição”.

É o caso do Indicador de Crédito. Basicamente no Brasil, o crédito deriva de duas fontes ou “dois tipos de dinheiro”, ao contrário de outras economias de mercado. Parcela grande do crédito não deriva de depósitos captados voluntariamente junto ao público ou no mercado interbancário! Parcela grande (e que cresceu sobremaneira nos governos do PT) deriva de fontes orçamentárias do Tesouro Nacional e/ou poupança compulsória (FGTS). E o que isto tem a ver com indicador? A CEF, por exemplo, é monopolista no crédito imobiliária com recursos do FGTS e também programas subsidiados pelo Tesouro Nacional, como Minha Casa Minha Vida. Ainda que em menor grau do que a CEF, o BB tem um papel predominante no crédito rural, também em grande parte com recursos extra depósitos voluntários. Ou seja, para que o indicador seja homogêneo ao comparar a atuação dos bancos, devem ser expurgadas operações de crédito com recursos chamados sutilmente de “direcionados”. Especialmente a CEF na prática é uma extensão do Tesouro Nacional, e não exatamente um banco. Os bancos privados e os estaduais não possuem acesso a fundos que os Bancos Federais operam. Simples assim.

Também avalio que usar o IPL como percentagem das agências não parece razoável. O IPL só faz sentido analisando o Banco na totalidade ou num espaço regional como o proposto. Ao utilizar percentagem das agências você estabelece pesos iguais para agências de tamanho muito diferentes. Ou seja, a agência de Mantenópolis tem o mesmo peso que uma agência de porte na Região Metropolitana. Mais uma vez aí temos o problema metodológico da chamada “falácia da composição”.

Então creio que, uma vez corrigidas as questões metodológicas apontadas, talvez as conclusões do seu artigo sejam diferentes.

E certamente não tive a pretensão de estabelecer verdades absolutas na minha entrevista. Minha preocupação foi justamente apontar que o debate sobre privatizar ou não o Banestes tem que ser balizado por vários fatores importantes da realidade do mercado bancário capixaba.

E certamente outras análises podem contribuir para aprofundar este debate.

Saudações

Guilherme Dias

Um último comentário.

Concordo em gênero, número e grau que o “gato precisa ser treinado”. É exatamente isso que vem sendo feito no Banestes já há alguns anos, num esforço da Diretoria e de seus colaboradores.

Inclusive o Banestes passou a atuar fortemente em alguns segmentos que antes não operava, como o crédito imobiliária. Mas neste caso com recursos captados voluntariamente junto ao público, como a caderneta de poupança. O Banestes não tem acesso ao FGTS e a recursos do Tesouro Nacional, como de resto os demais bancos estaduais e privados.