O mercado financeiro e o mercado de crédito brasileiros ainda enfrentam desafios em relação aos custos, condições de acesso e capilaridade. Um recente estudo desenvolvido pelo McKinsey Global Institute buscou estimar o impacto da digitalização dos serviços financeiros nos países emergentes até o ano de 2025. O diagnóstico aponta que, em 2014, o Brasil tinha 32% da sua população adulta sem acesso a contas bancárias, enquanto 53% das micros, pequenas e médias empresas não tinham acesso a crédito. Além disso, apenas 20% do volume de transações financeiras se dava por meio digital. A projeção é de que, até 2025, a adequada digitalização dos serviços financeiros teria potencial de provocar um aumento adicional de 5,5% no PIB brasileiro, além de incluir financeiramente 35 milhões de indivíduos e gerar 4 milhões de novos empregos. O estudo destaca três pilares essenciais para essa construção: (i) infraestrutura digital robusta (conectividade, segurança e estrutura de pagamentos); (ii) mercado de serviços financeiros dinâmico (regulação proporcional ao risco promovendo um sistema estável, e mercado aberto promovendo inovação); e (iii) alternativas aos produtos existentes (novos produtos digitais que ofereçam verdadeiras vantagens em custo e utilidade).

A boa notícia é que, em relação ao ambiente regulatório e à melhoria do ambiente de negócios, o Brasil tem enfrentado uma importante discussão sobre as chamadas reformas microeconômicas. Muitas das propostas estão concentradas na “Agenda BC+”, lançada no final de 2016 pelo Banco Central, estruturadas em quatro pilares que a instituição busca melhorar: Mais cidadania financeira; Legislação mais moderna; Sistema Financeiro Nacional mais eficiente; e Crédito mais barato. As ações de cada um dos pilares podem ser acompanhadas pelo site do BC.

Algumas regulamentações recentes referentes às fintechs, as startups tecnológicas da área financeira, têm contemplado os quatro pilares da agenda.

A principal delas foi a construção da Resolução nº 4.656/2018, que “dispõe sobre a constituição e o funcionamento de Sociedades de Crédito Direto (SCD) e de Sociedades de Empréstimo entre Pessoas (SEP) e disciplina a realização de operações de empréstimo entre pessoas por meio de plataforma eletrônica”.

As SCD são definidas como instituição financeira que tem por objeto a realização de operações de empréstimo exclusivamente por meio de plataforma eletrônica, com utilização de recursos financeiros que tenham como única origem capital próprio. Ao contrário dos bancos, fica vedada captação junto ao público.

Já as SEP são instituições financeiras que têm por objeto a realização das operações de empréstimo entre pessoas por meio de plataforma eletrônica (P2P lending[1]). Diferente das SCD, que concedem crédito, as SEP intermediam a coleta de recursos junto aos investidores e a disponibilização para os tomadores (pessoas físicas ou jurídicas). Vale ressaltar que empresas que adotam estes modelos já atuam no país, mas suas operações precisavam se dar na condição de correspondentes bancários de outras instituições financeiras já regulamentadas. Com a nova resolução aprovada, as fintechs de crédito poderão operar de forma autônoma e independente, com ganhos em eficiência, escala e custos.

Na Resolução nº 4.553/2017 foi estabelecida a segmentação das instituições financeiras para fins de aplicação proporcional da regulação prudencial. Ou seja, elas foram estratificadas por porte, reduzindo a complexidade regulatória para as pequenas instituições, o que proporciona maior eficiência e aumentos de competitividade.

A partir da Instrução nº 588/2017 da Comissão de Valores Imobiliários (CVM), ficou regulamentado o investimento em startups por meio de plataformas de equity crowdfunding[2]. A Instrução estabelece que as sociedades empresárias de pequeno porte, constituídas no Brasil e com receita bruta anual de até R$ 10 milhões, poderão realizar oferta pública por meio de plataforma eletrônica até o limite de R$ 5 milhões, sendo que os recursos captados não podem ser utilizados para fins de serviços financeiros.

Essas discussões e novas resoluções vão ao encontro das necessidades da nova realidade imposta pela presença crescente das fintechs. Também é vontade das próprias empresas ter uma regulamentação que as alcance, a fim de lhes conferir mais segurança jurídica e credibilidade perante o mercado. É fundamental, porém, que os processos de elaboração envolvam todos os atores interessados, reunindo órgãos governamentais, especialistas, os próprios operadores privados, e consultas abertas à sociedade, sem nunca perder de vista a importância de que as novas regras de atuação não engessem, dificultem ou até mesmo inviabilizem a operação das fintechs, dadas suas formas de atuação diferenciadas, em termos de processos e custos.

Outra característica importante dessas novas empresas tem sido o esforço em aumentar o nível de educação financeira e acesso aos serviços. Por serem nascidas na era digital e entrarem em um mercado altamente regulado, concentrado e onde a credibilidade e reputação são fatores decisivos, as fintechs trabalham com operações simplificadas e com nível de transparência muito maior do que as grandes instituições, fazendo questão de expor todos os detalhes e apostando nesses diferenciais para atrair novos clientes, fornecendo-lhes informação e instrução.

Todos esses diferenciais representam uma quebra de paradigma no mercado financeiro global, com mudanças em alta velocidade sendo impostas pela nova realidade das fintechs. Com o Brasil não é diferente, e essas empresas são cada vez mais presentes e atuantes nos mais diversos nichos do setor.

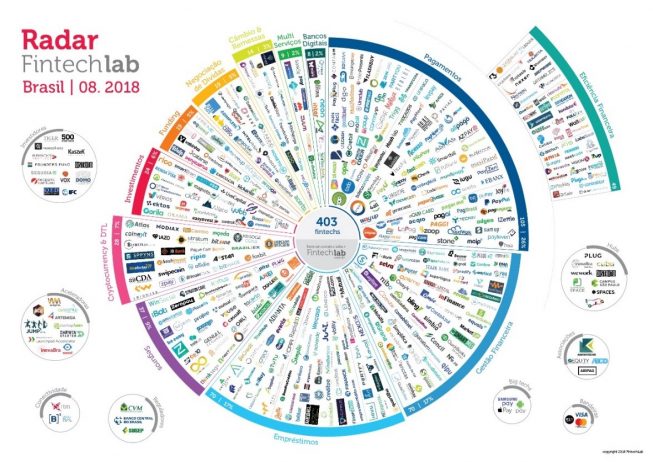

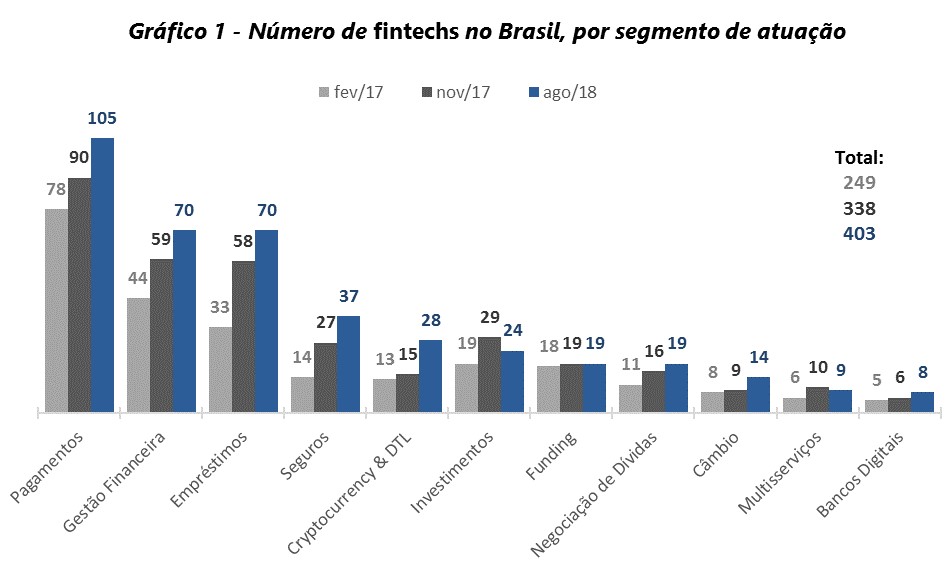

Fonte: FintechLab

O último levantamento do portal FintechLab mostra a evolução da presença dessas startups no país. No levantamento divulgado em agosto de 2018 já eram 403 fintechs atuantes no Brasil, um crescimento de 19% em relação às 338 mapeadas em novembro de 2017. A maior parte delas (105 empresas, 26%) são do setor de pagamentos. Outras 70 empresas (17%) atuam no setor de empréstimos, surgindo como alternativa aos bancos tradicionais e prometendo formas de crédito mais ágeis, práticas, baratas e em plataforma totalmente digital.

Fonte: FintechLab. Elaboração: Ideies / Sistema Findes

O Brasil vive um momento peculiar, em que a queda acentuada da taxa básica de juros nos últimos meses diminuiu bastante a rentabilidade dos investimentos em renda fixa, ao mesmo tempo em que a recuperação da economia, após grave recessão, depende cada vez mais do acesso ao crédito e da ampliação dos investimentos produtivos.

Dentro de todo esse contexto, espera-se que as novas regulamentações, já aprovadas ou ainda em discussão, de fato modernizem o arcabouço legal e institucional no que tange ao mercado de crédito, em conformidade com as tendências globais e trazendo mais concorrência e eficiência ao Sistema Financeiro Nacional. A partir disso, é possível avançar em melhorias no ambiente de negócios, que ajudem a ampliar o acesso ao crédito e a reduzir os grandes spreads praticados pelos bancos tradicionais (ou, ao menos, incentive o surgimento de novas e melhores alternativas a eles), em especial para as startups e as micro e pequenas empresas.

Referências:

https://www.bcb.gov.br/pt-br/#!/c/BCMAIS

http://www.cvm.gov.br/legislacao/instrucoes/inst588.html

http://crowdexpert.com/crowdfunding-industry-statistics/

https://www.infodev.org/infodev-files/wb_crowdfundingreport-v12.pdf

[1] O chamado peer-to-peer (P2P) lending consiste em uma espécie de crowdfunding em que o empréstimo é feito de “ponta a ponta”, entre os investidores e o tomador, gerando assim uma dívida deste praqueles, que deverá ser paga mensalmente de acordo com as taxas de juros e prazos definidos previamente. As SEP serão “organizadoras” do processo, substituindo a necessidade de um banco intermediador, por exemplo.

[2] Modalidade de crowdfunding em que os vários investidores fornecem capital em troca de uma pequena participação acionária na empresa financiada.

Seja o primeiro a comentar no "A “revolução das fintechs” e a melhoria do ambiente de negócios"