Começo este artigo com uma pergunta: Qual a relevância da propriedade intelectual no ambiente de negócio? Como exemplo podemos citar a produção de café: uma nova variedade de café permite o agricultor uma maior produtividade, a qual é protegida pela lei de cultivar, sem falar no selo de Indicação Geográfica, que permite destacar a produção de uma determinada região, agregando valor aos produtos agrícolas, valorizando o produtor rural e seu município. Ademais, a marca e o design das embalagens são capazes de diferenciar um produto de seus similares no mercado, todas passíveis de proteção intelectual. No caso de indústrias de base tecnológica, o capital intelectual é direcionado para criar produtos e serviços diferenciados daqueles já existentes no mercado, portanto a gestão de todo acervo intelectual de uma empresa merece que seja adequada e ser contemplada tanto no planejamento estratégico como nos seus relatórios de contabilidade.

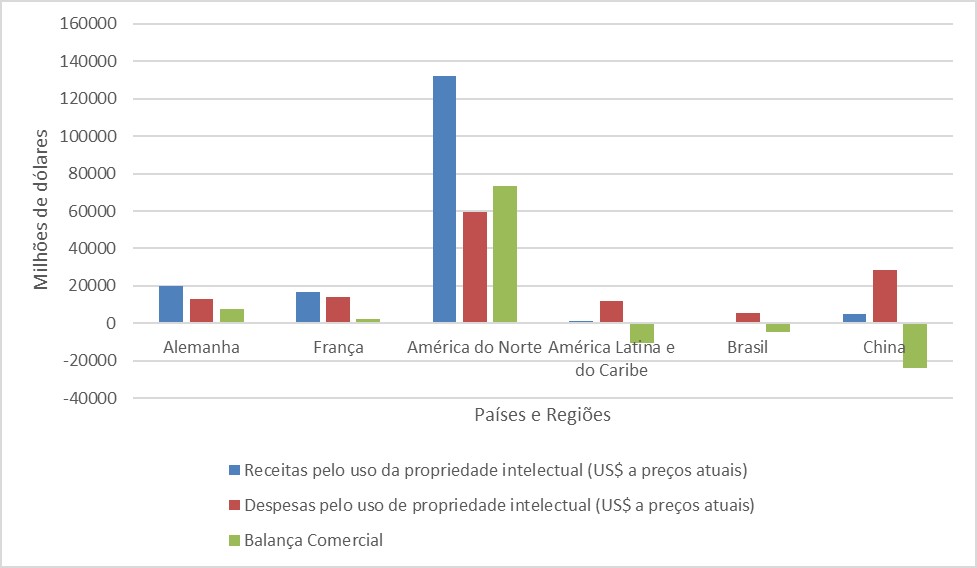

A Propriedade Intelectual (PI) pode ser definida como “um conjunto de princípios e regras que regulam a aquisição, o uso e a perda de direitos relativos aos desenvolvimentos intelectuais frutos da criatividade e inventividade humanas” (LIMA, 2017). Infelizmente, no Brasil e em outros países da América Latina, a valoração dos ativos intangíveis não é perceptível pelas empresas como algo a ser incorporado no planejamento estratégico. Dados do Banco Mundial mostram que a balança comercial de países desenvolvidos, tais como Alemanha, França e da América do Norte, é positiva com serviços de propriedade intelectual, enquanto os países em desenvolvimento, como a China e da América Latina e o Caribe possuem uma balança negativa ao redor de 11 bilhões de dólares somente no ano de 2017 (figura 1). As despesas com propriedade intelectual incluem gastos com direitos autorais, licenças de uso de marca (franquias), licenças de patentes, transferência de tecnologia, entre outros. No caso do Brasil, estas despesas foram 5.200 milhões de dólares em 2017, contra uma receita de somente 622 milhões de dólares, isso em um país com um alto potencial de criatividade e de movimento de start-up. Só para ter uma ideia deste potencial, a área criativa de quatro grandes grupos gerou uma riqueza de R$ 155,6 bilhões para a economia brasileira em 2015, valor equivalente à soma dos valores de mercado das marcas Facebook, Zara e L’ Oréal reunidas, segundo dados do “Mapeamento da Indústria Criativa no Brasil” realizado pela Firjan em 2016.

Gráfico 1: Receitas, Despesas e Balança Comercial relacionada com o serviço de Propriedade Intelectual em 2017 – Milhões de US$

Fonte: Elaboração própria a partir de dados do Banco Mundial.

A segunda pergunta que surge é: Como valorizar e integrar a propriedade intelectual na gestão das empresas? Uma das formas possíveis é inserir os ativos intangíveis da empresa nos relatórios de contabilidade, saindo da visão tradicional, onde somente os ativos tangíveis são contabilizados, e migrando para uma visão baseada no conhecimento. Existem alguns desafios nesta nova perspectiva, pois uma das principais dificuldades é atribuir um valor para o ativo intangível. Quando existe transação comercial de uma marca ou tecnologia, tal como licenças, cessão de direito ou venda dos ativos, fica mais fácil a sua valorização e mensuração. Já no caso de marcas recém-criadas ou tecnologias que ainda estão sendo desenvolvidas e testadas no mercado, sua valorização passa a ser subjetiva, sendo necessário ter alguns critérios de reconhecimento contábil. Entre estes critérios podemos citar: i) estudos de viabilidade técnica, ii) a capacidade de usar ou vender o ativo intangível, iii) a disponibilidade de recursos técnicos, financeiros e outros para completar o desenvolvimento, iv) a capacidade de medir confiavelmente o gasto com o desenvolvimento e v) avaliação da vida útil do ativo intangível (definida e indefinida). Dessa forma, o relatório contábil deve explicar como a propriedade intelectual da empresa está vinculado à sua estratégia de negócios, como fornece exclusividade no mercado ou acesso a recursos escassos.

A terceira e última pergunta está relacionada com a política da empresa sobre seu capital intelectual: De que forma a sua empresa gerencia o conhecimento, a geração de inovações, a divulgação das informações no ambiente de negócio? Um estudo recente do Banco Interamericano de Desenvolvimento (BID) sobre a percepção das pequenas empresas inovadoras no México, na Colômbia e no Chile, sobre os custos associados à propriedade intelectual mostram claramente que não existe a integração das políticas de PI na gestão empresarial e, pior, ninguém nem contempla a utilização de acordos de confidencialidade e sigilo! Como consequência, tem-se uma informalidade muito grande, afetando a atividade inovadora das empresas e sua capacidade competitiva. No livro “Edison in the boardroom: How Leading Companies Realize Value from Their Intellectual Assets”, Julie Davis e Suzanne Harrison descrevem cinco níveis de sofisticação na forma como as empresas abordam o gerenciamento da sua PI, descritas na pirâmide abaixo (figura 2). A primeira delas, é a forma defensiva, onde o uso da PI é para proteger as inovações da empresa, não infringir a PI de terceiros e obter mais direitos de PI, e onde os custos de criação e manutenção de PI são crescentes. O segundo nível é de Controle de Custos, também é um nível defensivo, porém a empresa tem foco em reduzir custos de criação e manutenção de PI. O terceiro nível é o Centrado no Lucro, no qual as empresas atingem esse nível quando começam a licenciar seu PI ou, de outra forma, usá-lo para apoiar a atividade comercial de sua empresa. O quarto nível é o Integrado, ou seja, o uso da PI nas empresas se integra a todas as atividades de negócios. E o nível mais sofisticado, é o Visionário, onde as empresas têm uma visão de longo prazo do papel da empresa nos negócios e em seu setor. Eles procuram usar o IP da empresa para criar um valor mais estratégico.

Figura 2 – Hierarquia de Gerenciamento da Propriedade Intelectual (PI), segundo Julie Davis e Suzanne Harrison.

Fonte: http://www.wipo.int/wipo_magazine/en/2008/01/article_0008.html

Podemos concluir que ainda temos um grande potencial de crescimento econômico e competitivo no nosso país se levarmos em consideração a gestão adequada do capital intelectual nos ambientes de negócios.

Referencias:

DE LEÓN, Ignacio L.; FERNANDEZ DONOSO, Jose. El costo de uso de los sistemas de propiedad intelectual para pequeñas empresas innovadoras: El caso de Chile, Colombia y México. Banco Interamericano de Desarrollo – BID, 2015. – Disponível em: https://publications.iadb.org/handle/11319/6785#sthash.k1hylcQU.dpuf

LIMA, Araken Alves. Informação tecnológica, Propriedade Intelectual e Inovação. 3º Conferência Sobre Processos Inovativos na Amazônia – Interfaces entre ICT, empresários e investidores. Manaus, 2017.

TAMBOSI, Bernardete. Ativos Intangíveis: Conceito, Mensuração e Divulgação. Blog Afixcode, 2012. Disponível em: http://www.afixcode.com.br/blog/ativos-intangiveis-conceito-mensuracao-divulgacao/ Acesso: 13 de agosto de 2018.

Seja o primeiro a comentar no "Capital Intelectual na Estratégia Competitiva das Empresas"